文 / 美兰德咨询分析研究部

制胜青春营销传播,从洞察2020“Z世代”媒介接触与文娱消费行为、读懂“Z世代”生活消费偏好开始。作为成长在互联网和数字经济的高速发展期的“Z世代”,其生活消费理念及精神文化需求均受到互联网的深刻影响,呈现出了独一无二的特征。随着“Z世代”不断步入社会舞台的中心位置,他们的独特个性与消费需求正成为推动未来营销市场变革的强劲“后浪”。

一、“Z世代”构筑独特文化圈层的同时积极探索“破圈”对话,是未来推动营销变革的强劲“后浪”

作为当前最富有个性表达、最具备潮流活力的群体,“Z 世代”自诞生之日起就与互联网进行了深度绑定,成为了互联网世界中的“原住民”,这也使得“Z 世代”不管 在生活及消费理念,还是精神文化需求上都显示出了独一无二的特征、表现。

特别是近年来,“Z世代”在构筑起自身独特文化圈层的同时也不断尝试向各年龄阶层进行“破圈”对话,有力推动了“Z世代”催生出的亚文化逐渐从小众走向主流。如近年来“Z 世代”的重要聚集平台 B 站加快自身从亚文化向主流文化转型的步伐,通过密集推出 跨年音乐会、纪录片、演讲等内容,成功引起主流舆论的广泛关注,实现了自身影响 力的“破圈”传播。

随着“Z世代”不断成长,其正步入社会舞台的中心位置,并逐渐成为市场消费的中坚力量。在这种情况下如何挖掘“Z 世代”的消费意愿、兴趣特点、文娱需求、营销 潜力,对于未来品牌在营销过程中打通与他们的语境关联、进行品牌心智占领、实现商品销售转化而言将至关重要。而“Z世代”也将是未来推动营销变革的强劲“后浪”。

二、“Z世代”具有天然的互联网基因,在线文娱平台成为其休闲、娱乐的主阵地

“Z世代”亦被称为互联网“原住民”,他们的成长期与互联网和数字经济的高速发展期高度吻合。不同的传媒生态环境造就了“Z世代”全新的媒介消费习惯,他们在文娱休闲媒介 / 场所的选择、媒介的接触时间等方面均表现出鲜明的特征。

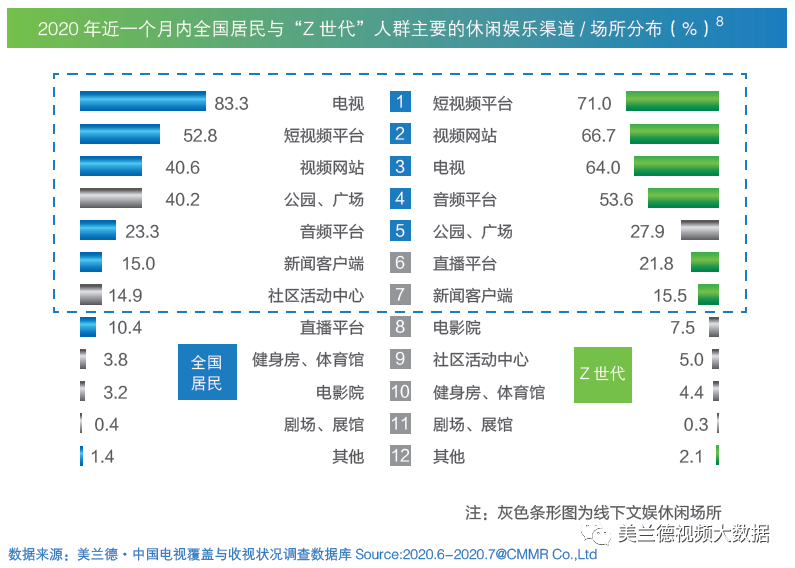

具体来看,在文娱休闲媒介 / 场所的选择方面,“Z世代”对在线文娱平台展现出浓厚的兴趣。其中,“短视频平台”“视频网站”超过“电视”成为“Z世代”娱乐休闲时选择比例最高 的两大平台,分别达71.0%、66.7%。

与此同时,“Z世代”对于“音频平台”“直播平台”的选择比例均高出全国居民一倍以上。综合而言,在线文娱平台已成为“Z世代” 娱乐的主阵地。

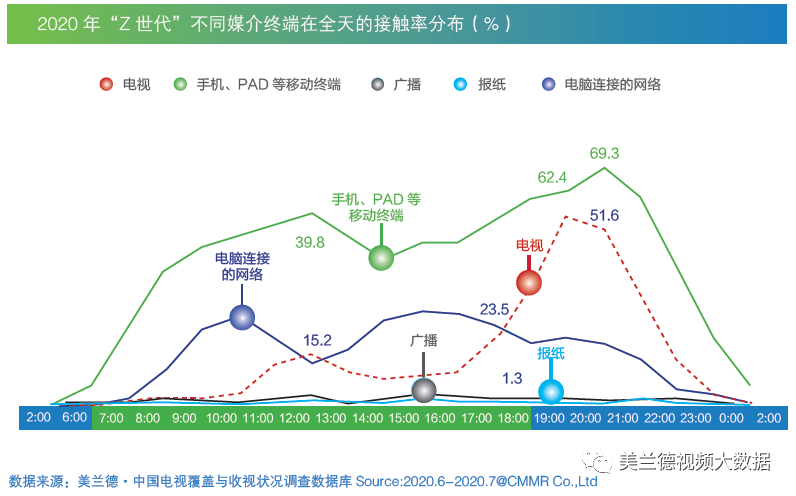

同样在媒介接触时间段方面,“Z世代”的喜好特征亦尤为明显。在手机 /PAD 等移动 终端、电视、广播、报纸以及电脑连接的网络等几项使用频率较高的媒体终端中,“Z世代”对于手机 /PAD 等移动终端的喜爱程度最深。一方面,“Z 世代”对手机 /PAD 等移动终端保持着全天候的接触行为;另一方面“Z世代”对手机 /PAD 等移动终端的接 触率始终遥遥领先于其他的媒体终端。在媒介接触的显著差异下,移动为先、全天覆盖或将成为未来“Z世代”营销的方向之一。

三、“Z世代”是各类新媒体平台的忠实受众群体,并在各平台中构筑起独特的“圈层聚集地”

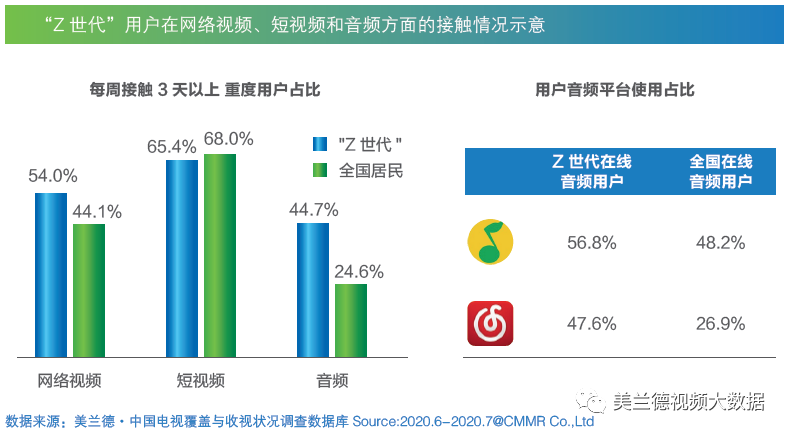

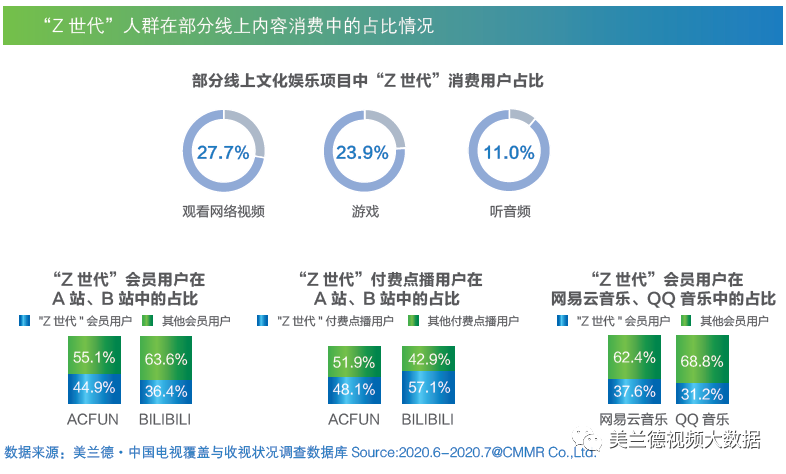

“Z世代”出生于中国互联网信息高速发展的时期,具有天然的互联网基因,因此也成为各类型新媒体平台的忠实受众群体。根据数据显示,相较于全国网民,“Z世代”对于网络视频、短视频和音频的依赖程度基本持平或相对更高。其中截至2020年7月,每周收听3天以上音频的“Z 世代”用户达 44.6%,大幅超过全国在线音频听众 20个百分点;而“Z世代”中每周观看3天以上的重度网络视频用户及网络短视频用户占比亦均超过半数。

“Z世代”在广泛入驻各网络新媒体平台的同时,其独特的个性与内容追求又促使他们在互联网中构筑起了独特的“圈层聚集地”。如通过对比“Z世代”与全国在线音 频听众平台接触习惯来看,“QQ音乐”与“网易云音乐”成为“Z世代”最常接触的音频平台,两个平台接触率均在50%左右。特别是“网易云音乐”在提供高质量音乐的同时,其重点打造的音乐社区成为“Z 世代”受众的心情分享地以及好友结交平台,深受“Z世代”受众欢迎,接触率较全国在线音频听众高出 20.8 个百分点。

四、“Z世代”线上内容消费意识成熟且消费形式多元,是支撑起线上内容消费产业的主力军

在移动互联网的影响下,“Z世代”的生活娱乐方式和消费行为模式均与其他年龄层有所区别。特别是他们不仅倾向于通过观看网络视频、听音频、打游戏等线上方式来满足自身的休闲娱乐需求,同时对于线上内容“Z世代”的消费意识更加成熟、消费意愿也更加强烈。

此外,“Z世代”线上内容消费的形式也更加多元。如除会员付费外近两年视频网站丰富的付费点播功能也颇获“Z世代”用户的青睐,截至2020年7月在A站、B站的全部付费点播用户中,均有近一半用户为“Z世代”,用户基数庞大。在其他消费形式中,有60%以上观看网络直播的“Z世代”用户会通过直播打赏进行消费、另有68.9%的新闻资讯APP“Z世代”用户会为平台上的内容进行付费。可以看到,当前“Z世代”用户正逐步渗透到线上内容消费产业的方方面面,并且已发展成为线上内容消费的中坚力量。

五、“Z世代”追求品质与潮流、热爱学习与公益,消费及生活理念更加前卫、积极

作为年轻世代的代表,“Z世代”群体正以其独特的生活观、价值观、消费观为消费 市场注入新鲜血液,同时推动中国消费结构产生巨大变化。

根据调查数据显示,“Z世代”在消费过程中极为关注品质和潮流,注重产品的智能化、品牌化、独特性体现, 更为相信产品网络口碑,对于体验好的产品更易产生重复购买欲望。其中“Z世代” 更加倾向于“品质消费”与“潮流消费”,如表示“希望生活更精致现代智能化”“喜欢追求流行、时髦与新奇的东西”两种消费理念的“Z世代”占比分别达 61.6%、48.7%,消费过程中喜欢“追求独一无二”的“Z世代”占比为 33.7%,三者分别高出 全国居民 10 个百分点及以上。

此外,“Z 世代”更喜欢更换产品、更容易冲动购物以及借贷购物。数据显示,认同“如果东西坏了,我会更换而不是修理”“我经常会冲动购买产品”“我会考虑通过借贷消费一些超出预算的产品”等消费理念的“Z世代” 占比均高出全国居民5个百分点以上。而在这种消费观念影响下,“Z世代”对产品 经济实用性的要求相对较低,理财观念也相对薄弱。

生活态度方面,“Z世代”更加追求内在美与外在美的兼修,且学习欲望更为强烈,更愿意为知识“买单”。其中表示“偏爱对健康、美容有帮助的食物”的“Z世代”占比达52.5%,高于全国居民7.0个百分点;而表示“我愿意为提升自己的技能、知识等而消费”的“Z世代”占比更高达65.7%,大幅高于全国居民13.6个百分点。此外,“Z世代”在公益活动方面也体现出积极的态度,表示“我经常参与公益活动”“我愿意支付的更多金额购买环保节能的产品”“我愿意将部分收入捐献给公益事业”三项的“Z世代”占比均在40%,且均不同程度高于全国居民。

六、优越的家庭经济基础提升了“Z世代”的消费意愿,并深刻影响其商品消费品类

“Z世代”成长在全球经济与技术快速发展的大时代下,他们虽然年轻,但消费力却不 容小觑,已经成为消费市场一股不可忽视的新生力量。根据调查数据显示,截至2020年7月,尽管有35.9%的“Z世代”每月尚没有固定收入,但家庭月总收入在 8000元以上的“Z世代”占比超过 50%。

良好的家庭经济基础直接提升了“Z世代”购买 欲望和消费意识,每月消费支出也随之增多。截至2020 年7月,“Z世代”的家庭月支出主要集中在4000-5999元之间,占比达 41.6%,相同范围内高出全国居民10.3 个百分点,展现了“Z世代”及其家庭所具备的强大消费能力。

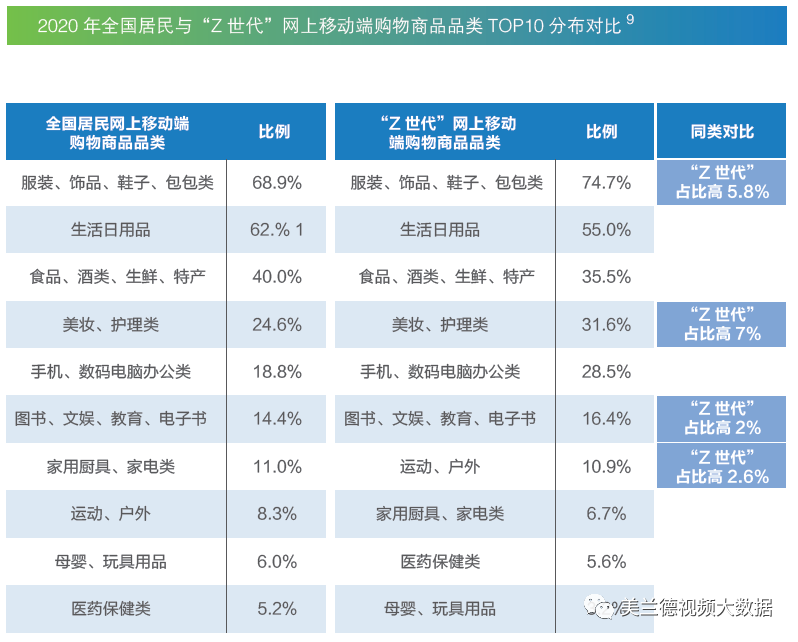

作为互联网时代的“原住民”,“Z世代”人群更加注重自我表达,敢于消费,乐于享受生活。而“Z 世代”独特的消费理念也体现在日常商品消费品类中。首先,“Z世代”十分注重自身投资,她们热衷于购买服装、饰品、美妆、护理等产品,其中截至2020年7月,“Z世代”通过网络移动端购买“服饰、饰品、鞋子、包包”等产品的 占比高达74.7%。其次,除了物质消费以外,“Z世代”也非常看重精神消费需求,如购买图书、文娱、教育、电子书等产品,以此提升自身文化素养,获得精神愉悦,在网络电脑端、网络移动端及线下购物中,购买相关产品的“Z世代”用户占比分别比全国居民高出15.8、2.0、4.9 个百分点。

另外,无论是在线上还是线下消费渠道中,运动、户外类产品均受到“Z世代”的青睐,可见在优质的生活条件下,“Z世代”更愿意为个人兴趣爱好发展消费,追求多元化的生活方式。

七、“Z世代”商品消费渠道加速从线下转移至线上,各类网络购物平台构筑出“Z世代”线上消费行为图谱

近年来我国网络移动购物产业链不断成熟与完善,特别是在新冠肺炎疫情期间“居家防疫”的号召下,无接触式线上消费模式凸显出的便利与安全优势,使得大量线下消费者向线上转移。

作为深受网络影响、享受网络便利的“Z世代”,其对于线上消费模式的认可度与接触率相对更高,消费模式也更加新潮、多元。电商APP、微商代购、社交媒体及视频网站内置商城等多样化线上消费渠道及形态共同构筑起了“Z世代” 的线上消费行为图谱。

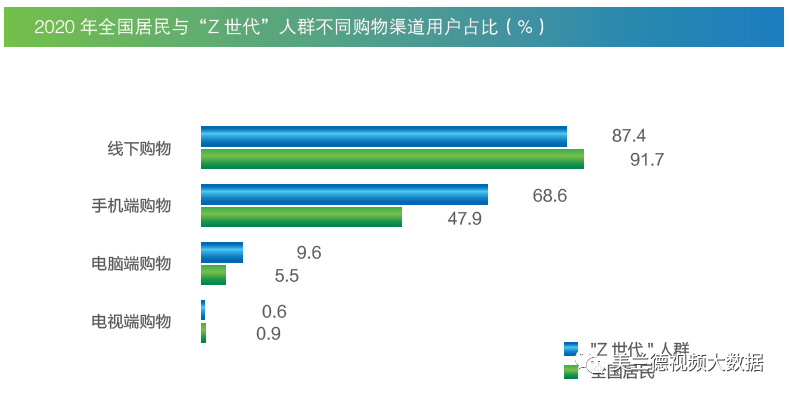

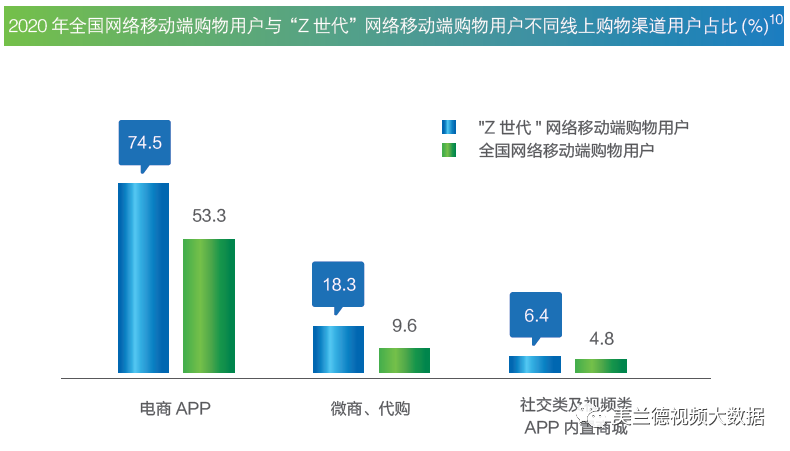

从不同购物渠道接触占比来看,截至2020年7月,有68.6%的“Z世代”近一个月内通过网络移动端进行过线上购物,大幅超过全国居民20.7个百分点,并有12.6%的 “Z世代”用户近一个月内没有在线下消费场景中进行过消费,可以看到当前线上消费已经深度嵌入到“Z 世代”的生活中,成为其不可或缺的主要消费渠道。从线上消费平台来看,单一的电商平台难以满足“Z世代”丰富且多元的线上购物需求,截至 2020 年7月,近一个月内除有74.5%的“Z世代”网络移动端购物用户通过电商 APP 进行过商品购买外,另有18.3%、6.4% 的“Z世代”分别通过微商 / 代购、社交类及视频类APP内置商场进行线上购物,三类购物渠道用户占比均分别超过全国网 络移动端购物用户 21.2、8.7、1.6 个百分点。

“Z世代”在线购物渠道多元化特征更加显著,可以灵活选择不同类型渠道满足其垂直类商品的购买需求,这也为未来在线购物产业形态不断丰富、市场空间不断拓宽提供了坚实基础。

八、“Z世代”独特的消费品类与消费理念为网络直播带货市场提供了更多的发展可能

网络直播带货作为当前话题热度最高的电商销售模式,同样吸引了“Z 世代”群体广 泛的关注目光,但与其他网络直播带货受众不同,“Z世代”以其差异化的消费理念与消费品类,形成了独特的直播带货购买、接触行为,同时也为未来网络直播带货市场发展提供了更多的探索空间。

与其他年龄层受众相比“Z世代”虽然更加依赖各类线上购物渠道,但由于当前网络直播带货市场对于商品品类的选择更加趋向广而全,力求触达各类人群特别是努力吸引25-39 岁主流消费群体,与“Z世代”的圈层、垂直的消费标签贴合度相对较低,因此当前网络直播带货尚未成为“Z 世代”主要的线上商品购买方式。

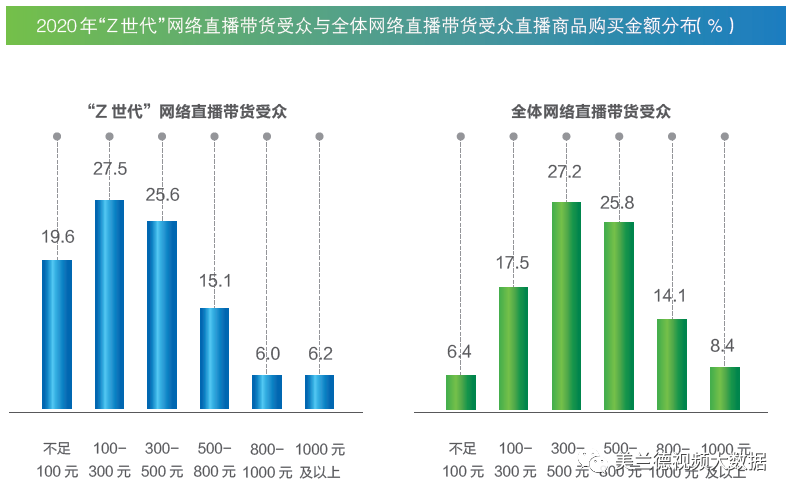

从数据来看,虽然有超八成的“Z世代”在近一个月内收看过网络直播带货,但仍主要以“围观” 为主。在购买过网络直播带货商品的“Z世代”中有超过三成的受众近一个月内仅购买过一次,比全体网络直播带货受众高出13.4个百分点。此外,虽然“Z世代”有着较为前卫、积极的消费观念,但在网络直播带货商品购买中“Z世代”仍主要以价格相对低廉的快消品为主。从数据来看,近一个月内通过网络直播带货购买商品总额在 500 元以下的“Z世代”受众占比超过七成,大幅超过全体网络直播带货受众21.1个百分点。其中食品 / 生鲜、美妆 / 护肤用品、服装 / 鞋帽 / 箱包等 构成了“Z 世代”主要网络直播带货购买品类。

与此同时,与其他年龄层受众在购买“3C数码产品”“家用电器”等相对昂贵的商品时喜爱货比三家、实感体验不同,“Z世代”对电子数码产品了解程度相对更高,也能够更加放心的通过线上渠道购买该类产品,网络直播带货中购买“3C数码产品”“家用电器”两类商品的“Z世代”占比分别比全体网络直播带货受众高出4.1及1.0个百分点。

整体来看目前网络直播带货对“Z世代”的影响相对较小,“Z世代”在参与度、消费力等方面仍有巨大的挖掘潜力。如何针对“Z世代”独特的文化圈层、垂直的商品品类需求以及相对谨慎的网络直播带货消费态度打造相应的直播带货,仍将是未来市场挖掘和拓展的重点。