“2017年中国电视覆盖及收视状况调查结果”于11月9日下午在2017美兰德视频生态数据创新峰会暨第19届中国电视覆盖及收视状况调研成果发布会上隆重发布。该项调查始于1999年,由北京美兰德媒体传播策略咨询有限公司策划执行,已持续十九年,调查范围涵盖全国30个省、自治区和直辖市(西藏和港澳台地区暂缺),是当前国内规模最大、最全面的电视覆盖调查之一。

一、卫星电视频道覆盖规模再上新台阶,高清频道成为新的覆盖增长点

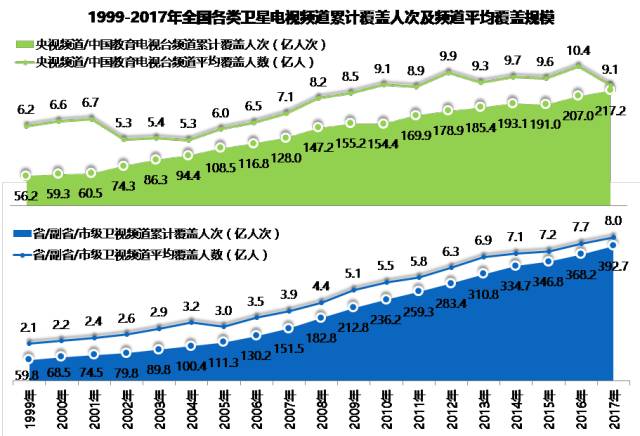

2017年全国卫星电视频道累计覆盖达到610.0亿人次,相较上年增长近35亿人次,再创历史新高,1999-2017年十九年年均增长率达9.7%。

2017年中央电视台/中国教育电视台24个频道中,单个频道的全国平均覆盖规模达9.1亿人;其中,17个频道的全国覆盖人口超过11亿人,中央一套、中央七套等10个央视频道全国覆盖人口均达12.5亿人以上。49家省/副省/市级卫视频道中,湖南卫视、江苏卫视、山东卫视、浙江卫视、北京卫视等10家省级卫视全国覆盖人口均达11亿人以上。

1999-2017年全国各类卫星电视频道累计覆盖人次及频道平均覆盖规模

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:1999-2017@CMMR Co.Ltd

近年来伴随4K、3D等视效技术的推进,高清电视、智能电视发展如火如荼,卫星电视频道纷纷涉足高清频道建设,高清频道成为其新的覆盖增长点。2017年超七成(54家)卫星电视频道已经布局高清频道,在全国累计覆盖93.5亿人次,2014-2017年年均增长率高达99.1%;单个高清卫星电视频道平均覆盖人口达1.7亿人。总体来看,2017年全国覆盖人口超过2亿人的高清卫星电视频道达26家,接近半数。

2014-2017年各类高清卫星电视频道发展情况

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2014-2017@CMMR Co.Ltd

二、传播通路格局持续分化:有线数字电视继续下滑,IPTV、OTT TV明显上升

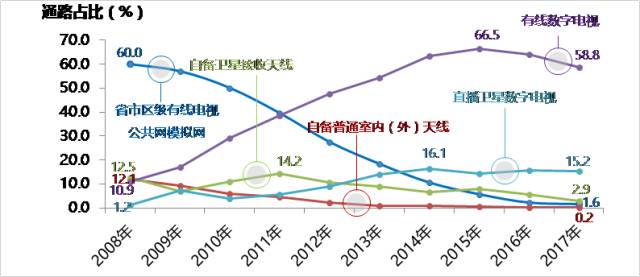

2017年我国电视传播通路分化格局进一步加剧:有线数字电视用户比例连续两年下滑,2017年跌破60%,面对来自电信运营商的压力和网络新媒体的冲击,有线数字电视亟需在激烈竞争中寻求转型发展;省市区级有线电视公共网(模拟网)、小区/家属院/单位的有线局域网、自备普通室内(外)天线、自备卫星接收天线用户比例持续萎缩,合计占比不足5%;直播卫星数字电视发展相对稳定,近四年来用户比例维持在15%上下。相较而言,背靠电信运营商的IPTV与具有互联网基因的OTT TV呈现明显上升趋势。整体来看,2017年我国电视传播通路仍以有线数字电视用户规模最大,在全国电视人口中占比58.8%,直播卫星数字电视用户比例达15.2%。

2008-2017年全国电视传播通路发展状况

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2008-2017@CMMR Co.Ltd

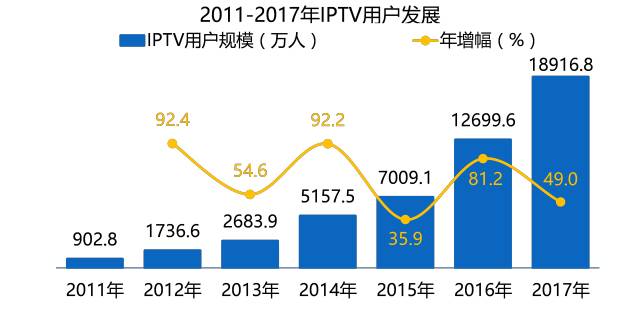

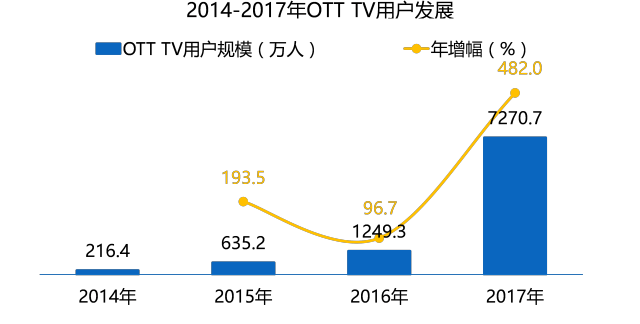

2017年IPTV全国用户规模接近1.9亿人,在全国电视人口中的比例增至14.4%,成为第三大电视传播通路。2011-2017年IPTV全国用户规模实现不同程度增长,年增幅均维持在35%以上,年均增长率达66.0%。具有互联网基因的OTT TV同样发展迅速。2017年OTT TV全国用户规模接近7300万人,在全国电视人口中的比例为5.5%。2014-2017年OTT TV全国用户规模保持快速增长态势,年增幅均在90%以上,2017年相较上年增长6000余万人,年增幅达482.0%。OTT TV凭借丰富的内容和自由的操控颇受年轻用户青睐,短短数年“野蛮生长”积累了大量用户,未来仍需要加强政策监管控制,实现稳定可持续发展。

2011-2017年IPTV用户发展状况

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2011-2017@CMMR Co.Ltd

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2014-2017@CMMR Co.Ltd

用户规模的快速增长对IPTV和OTT TV的服务水平提出了更加严苛的要求,服务水平能否跟上用户规模的扩张,将影响未来IPTV和OTT TV用户规模的进一步发展。调查显示,2017年用户对IPTV与OTT TV的满意率均相对较高,其中,IPTV用户的满意率达86.9%,仅8.1%的用户表示对IPTV不太满意或不满意; OTT TV用户的满意率为84.1%,有8.4%的用户表示不太满意或不满意。IPTV、OTT TV应基于内容优势与渠道优势,培养用户逐渐从“看电视”到“用电视”再到“玩电视”,不断增强用户黏性,提升满意率。

2017年IPTV、OTT TV用户满意率

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

三、场景类媒体接触全面爆发,移动终端串联用户碎片时间

随着媒体形态的不断丰富与分化,“新”与“旧”的碰撞持续加深。各类新兴媒体以多种形式抢占丰富的生活应用场景,传统媒体面临的竞争环境愈加严峻。2017年仍以97.0%的绝对优势领先,并且可以预见电视媒体将在相当长的时间内保持着主流媒体的地位,新兴媒体对电视媒体虽有冲击,但从宏观层面来看二者已然形成了不可替代且互补的共生关系。手机/PAD等移动终端接触率持续增长,2017年以73.2%的占比稳居第二,且较上年提升了9个百分点;超市等楼宇电视、户外电视、公交等移动电视均凭借突出的场景化特点一跃成为接触率排名前五的媒体,接触率均达50%上下,相较上年分别增长12.8、12.8和16.5个百分点。

2016-2017年全国电视人口对各类媒体的接触率(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2016-2017@CMMR Co.Ltd

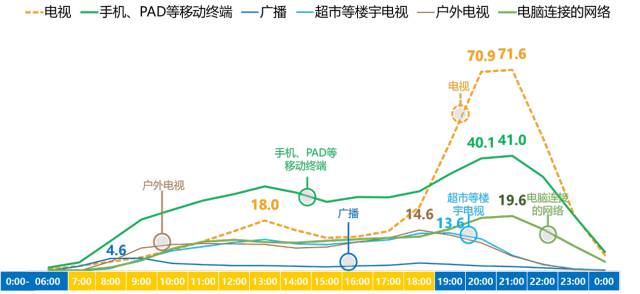

从用户的媒体接触时间分布来看,手机、PAD等移动端已经实现24小时全天候覆盖,全面串联起用户的碎片时间,并在非晚间时段力压电视,成为接触率最高的媒体;其余媒体则在不同时段体现出不同的传播价值。移动终端凭借全天候较高的接触率水平形成持续性传播价值和营销价值,其功能已经从单纯的通讯工具扩展为包含视频、社交、游戏等多内容的智能化设备,并全面打破时空局限,凸显伴随优势。

2017年全国电视人口近一个月接触主要媒体的时间段分布(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

四、各类媒体广告信任度普遍提升,网络广告创新发展空间巨大

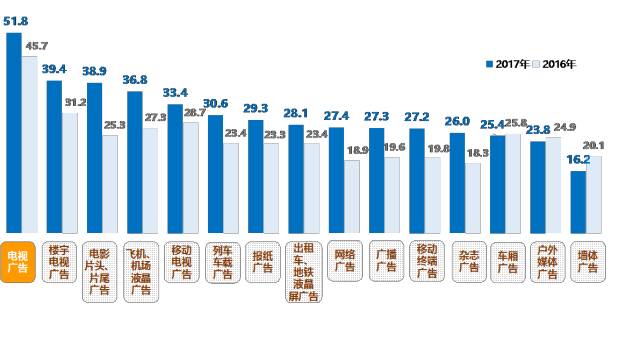

互联网诱发广告行业的基因重组,各类媒介广告形态不断创新与变革,相互融合共生,时时刻刻渗透到人们的日常生活中,形成新的广告营销生态圈。2017年各大媒体广告的信任度相较上年普遍提升,其中仍以电视广告的信任度最高,达51.8%,较上年提升6.1个百分点,深厚的用户基础与优质的内容资源仍对广告主形成巨大吸引力;楼宇电视广告、电影片头片尾广告、飞机/机场液晶广告、移动电视广告、列车车载广告等场景广告分列第2-6位,信任度均达30%以上,其中以电影片头片尾广告的信任度涨幅最大,较去年提升了13.6个百分点。相较而言,车厢广告、户外媒体广告与墙体广告的信任度出现调整,尤以墙体广告的信任度下降最多。

2016-2017年全国电视人口对各类媒体广告的信任度(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2016-2017@CMMR Co.Ltd

网络广告、移动终端广告的信任度相较上年分别提升8.5、7.4个百分点,虽然二者在各类媒体广告信任度中的排名并不靠前,但凭借精准投放、全面创新和双向互动等优势也赢得广告商的普遍青睐与大手笔投入。2017 年全国网络视频用户近一个月接触最多的网络视频广告是插播广告,占比83.7%,其中表示印象深刻的占比60.1%;其次是植入广告,近一个月的接触比例为38.8%,印象深刻比例为24.5%;此外、交互广告、边看边买也有一定比例的接触与印象。2017年网络视频广告形式不断推陈出新,情景式创意中插广告成为新常态,将广告与剧集内容深度结合,或将广告作为综艺“段子”元素,使广告成为内容的组成部分,赋予广告新的内涵。

2017年全国网络视频用户近一个月内常见以及印象深刻的网络视频广告类型

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

五、电视剧稳定圈粉电视观众与视频用户,网络视频的渠道与内容优势凸显

对比2017年电视观众与网络视频用户喜爱的节目类型可知,电视剧类节目再度以超高喜爱率成为两大用户群的最爱;新闻资讯/评论类、综艺娱乐类、电影类均冲进前四。其中,电视观众对新闻资讯/评论类节目的喜爱率为62.8%,网络视频用户的喜爱率仅30.7%;相反,网络视频用户更钟爱综艺娱乐类、电影类节目,喜爱率分别为46.4%、36.7%。

2017年全国电视观众与网络视频用户喜爱的节目类型TOP10(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

从2017年电视观众喜爱的十大电视剧题材来看,都市情感题材依然最受观众青睐,占比42.8%;抗战/谍战、古装历史题材分列第2-3位,占比均达30%以上。值得关注的是,2017年反腐题材剧崭露头角,虽然题材喜爱比例仅为17.7%,但《人民的名义》同时在海内外掀起狂潮,话题热度不容小觑。该剧播出期间,网媒关注度近9万条,微博提及量达247.3万条,#人民的名义#微博话题阅读量接近8亿次,视频点击量接近200亿次,微信公号刊发量达21769篇注。

2017年电视观众喜爱的十大电视剧题材

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

就2017年网络视频用户通常观看的网络视频内容与电视节目的相关度来看:一方面,电视节目为网络视频贡献较大流量。用户通过视频网站观看在电视上错过的电视节目的比例为46.1%;观看电视台同期正在播出的节目的比例为22.8%;观看电视台以前播出过的节目的比例为22.7%。一方面,网络视频的渠道优势和内容优势开始凸显。用户就在网上看节目,不关心电视台是否播出的比例为36.0%;提前观看电视台还没播出的节目的比例为22.7%;观看电视台不播出的网络自制节目的比例为17.3%。

2017年网络视频用户通常观看的网络视频与电视节目的相关度(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

六、重度网络视频用户黏性增强,视频网站两极分化加剧

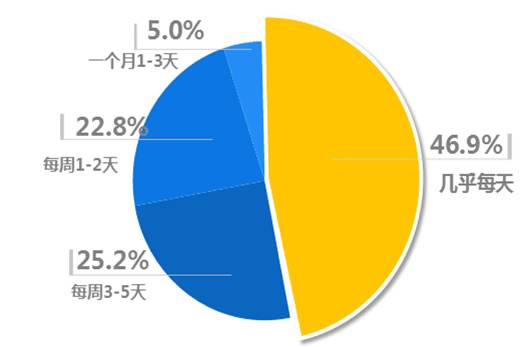

2017年我国网络视频行业在内容、营销、产业链整合等层面均实现突破。各大视频平台充分挖掘集团资源,发展多元化和精品化的自制内容,涌现出一批超级网综与精品大剧,成为流量担当。我国娱乐产业的主战场正在向视频平台转移,观看网络视频已经成为人们主要的娱乐消费方式。2017年我国网络视频行业获得长足发展,用户黏性进一步增强。数据显示,用户对网络视频的接触频次有所提升,每周观看网络视频3天以上的用户占比达72.1%,较上年提升5个百分点,其中几乎每天收看的重度网络视频用户占比达46.9%,较上年提升10个百分点以上。就用户观看网络视频的主要终端分布来看,手机以高达90.4%的占比成为网络视频的最重要的载体,视频观看的移动化程度空前之高。

2017年全国网络视频用户近一个月收看网络视频的频次分布

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

2017年全国网络视频用户近一个月收看网络视频的主要终端分布

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

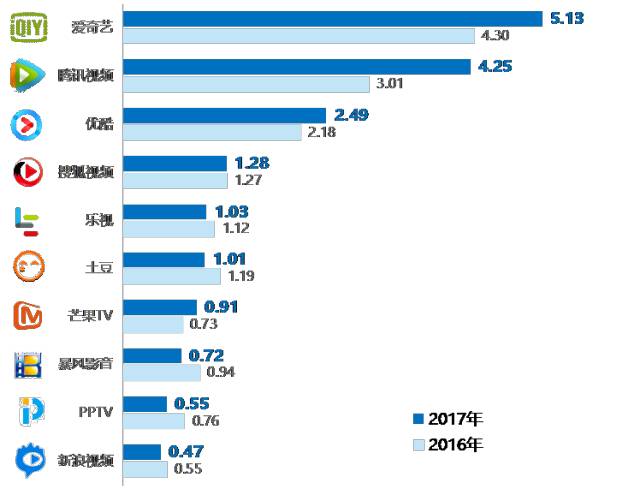

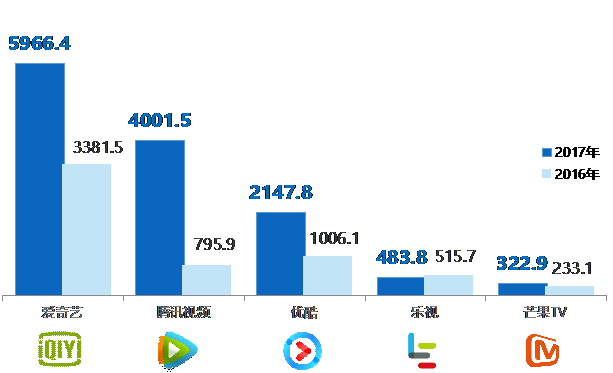

2017年视频网站两极分化加剧,爱奇艺、腾讯视频、优酷三家BAT系视频网站稳居前三;搜狐视频、芒果TV小幅增长,乐视、土豆、暴风影音、PPTV、新浪视频均现萎缩。就用户经常使用的视频网站来看,2017年爱奇艺全国用户规模突破5亿人,相较上年净增0.83亿人,连续两年成为用户最经常使用的视频网站;腾讯视频增长势头最为强劲,相较上年净增1.24亿人,全国用户超过4亿人;优酷的用户增量在三大头部视频网站中为最低,与爱奇艺、腾讯视频的差距拉大。

2017年全国网络视频用户经常使用的视频网站TOP10(亿人)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2016-2017@CMMR Co.Ltd

七、网络视频付费用户规模累计1.45亿,年轻男性付费意愿更强

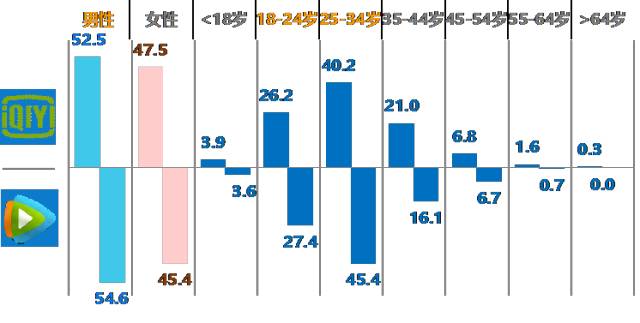

2017年爱奇艺、腾讯视频、优酷、芒果TV等顶级视频平台以更加丰富的付费内容资源、更具差异化的内容编播形式以及更为广泛的付费会员权益等服务,为网络视频付费市场带来强大的发展驱动力。就视频网站付费会员规模来看,截至2017年8月,爱奇艺全国会员用户达5966.4万人,较上年净增2584.9万人;腾讯视频会员用户突破4000万人,同比增幅高达402.8%;优酷会员用户超过2000万人,规模翻番。对比爱奇艺与腾讯视频VIP会员的人群特征来看,男性用户付费意愿更强,且主要集中在80/90后,腾讯视频的VIP用户相较爱奇艺更为年轻。另外,未来半年用户对网络视频的付费意愿显示,不打算为视频网站会员/影视资源点播付费的用户比例由去年的58.5%下降至52.2%,用户付费习惯正在不断培育中。

2017年视频网站VIP会员人数TOP5(万人)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2016-2017@CMMR Co.Ltd

2017年爱奇艺与腾讯视频VIP会员的性别、年龄构成(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

八、微信全面领跑,移动端社交媒体价值潜力巨大

移动互联网时代,社交形态发生明显改变,涌现了以直播、短视频为基础的视频社交潮流。2017年我国社交媒体稳步发展,腾讯系依然独占鳌头,微信继续蝉联人们最常使用的社交媒体,全天各时段接触率均以绝对优势领跑,近一个月在晚间黄金时段20:00-21:00的接触率均达50%以上,午间13:00的接触率也达40%以上;其次是QQ,亦全时段领先其他社交媒体,与微信形成共振之势;微博稳居第三;互动直播表现出一定的活跃性,全天接触分布已经匹敌博客与社区论坛。整体来看,各类社交媒体出现一定的分化发展态势,优势社交媒体的用户规模与影响力更加集中,适应移动互联网潮流的社交媒体表现出更强劲的发展势头。

2017年全国电视人口近一个月使用各类社交媒体的时间段分布(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

社交媒体的移动化程度达到前所未有的程度,与之相伴的是碎片化的时间利用以及碎片式营销。调查显示,在最近一个月社交媒体用户登录方式中,95.7%的用户主要使用手机进行登录。就社交媒体的使用时长来看,31.2%的用户花费在社交媒体上的时间在半小时以内,29.2%的用户花费在社交媒体上的时间为0.5-1小时,29.7%的用户花费在社交媒体上的时间在1-2小时之间,10%的用户每天使用社交媒体超过2小时。

2017年社交媒体用户最近一个月最主要登录方式占比(%)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

2017年社交媒体用户最近一个月平均每天花费在社交媒体上的时间占比

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

九、网络直播行为日益普遍,优质平台用户规模倍增

在经历了2016年的直播风口之后,2017年各大直播平台迎来用户增长、政策监管以及更为激烈的竞争。调查显示,2017 年我国网络直播用户数量增长迅猛,从去年的5138.2 万人增长至1.98亿人,涨幅将近三倍。各直播平台业务定位各有侧重,斗鱼直播、YY 直播相对侧重于准专业内容和自制综艺的开发,映客直播、虎牙TV 主打社交类视频,战旗TV、龙珠直播主打游戏直播。2017 年斗鱼直播延续全国用户规模第一的好成绩,用户数量达3547.6万人;YY 直播全国用户规模亦逼近3000万人;映客直播增长最为迅猛,全国用户规模达2737.2万人,涨幅高达290%;虎牙TV、熊猫TV亦形成一定规模。

2017年常用的直播网站/客户端/APP TOP5(万人)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2016-2017@CMMR Co.Ltd

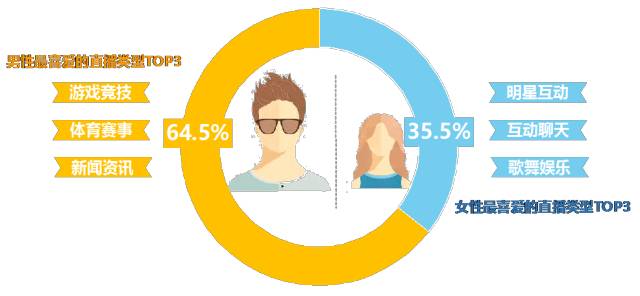

2017年,网络直播用户以男性居多,占比64.5%,女性用户占比35.5%;年龄集中在18-44岁之间,合计占比83.9%,其中以25-34岁用户占比最大,达43.4%,18-24岁用户占比26.4%;个人月收入水平以2000-5999元的用户占比最高,为58.2%,6000-9999元的用户占比12.5%。网络直播的内容喜好存在显著性别差异,男性用户最爱的三项直播内容为游戏竞技、体育赛事和新闻资讯,女性用户则更偏爱明星互动、互动聊天和歌舞娱乐。

2017年网络直播用户中男、女性别占比及各自喜爱的TOP3直播类型

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

十、手机端购物人数连年递增,80后女性是消费主力军

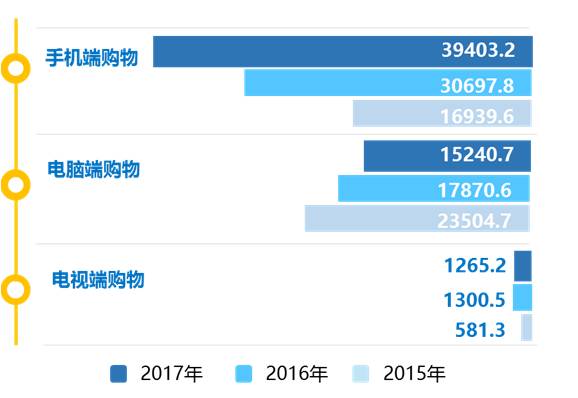

伴随移动互联网的飞速发展,支付宝、Apple Pay、微信支付等多种多样的移动支付方式与淘宝、京东、亚马逊等层出不穷的购物APP不断丰富着消费者的选择。移动支付的便捷性和安全性使得越来越多的用户习惯于随时随地的手机消费模式。调查显示,2015-2017年明确表示有过手机购物经历的用户持续增长,2017年手机端购物用户规模已达39403.2万人,相较上年再增近9000万人,增幅接近30%;此消彼长,明确表示有过PC端购物经历的用户连续三年萎缩,2017年电脑端购物用户规模相较上年再减少2600余万人;2016-2017年电视端购物用户规模保持相对稳定,2017年明确表示有过电视购物经历的用户为1265.2 万人。

2O16-2017年不同购物渠道用户分布(万人)

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2015-2017@CMMR Co.Ltd

2017年手机购物用户中,女性用户占比58.0%,女性仍是网络消费最活跃人群;25-34岁用户占比超四成,80后群体正处于职场上升、组建家庭的人生关键时期,消费需求增强且具有消费能力保障。从收入水平来看,个人月收入2500-4999元用户占比最高,达48.4%;5000-9999元用户占比15.1%,两者合计占比超六成。

2017年手机端渠道购物的用户特征

数据来源:美兰德·中国电视覆盖与收视状况调查数据库 Source:2017.7-2017.8@CMMR Co.Ltd

该项调查采用分层不等概率多阶段抽样,由中国科学院著名抽样专家主持抽样,由高级统计师全面控制调查执行过程,调查结果经由中国科学院、国家新闻出版广电总局、北京大学、清华大学、中国传媒大学等单位的统计学、传播学专家评审鉴定。本次调查抽样点数共587个,获得有效问卷20737份。在95%的置信度下,抽样误差不超过1%(即1个百分点)。